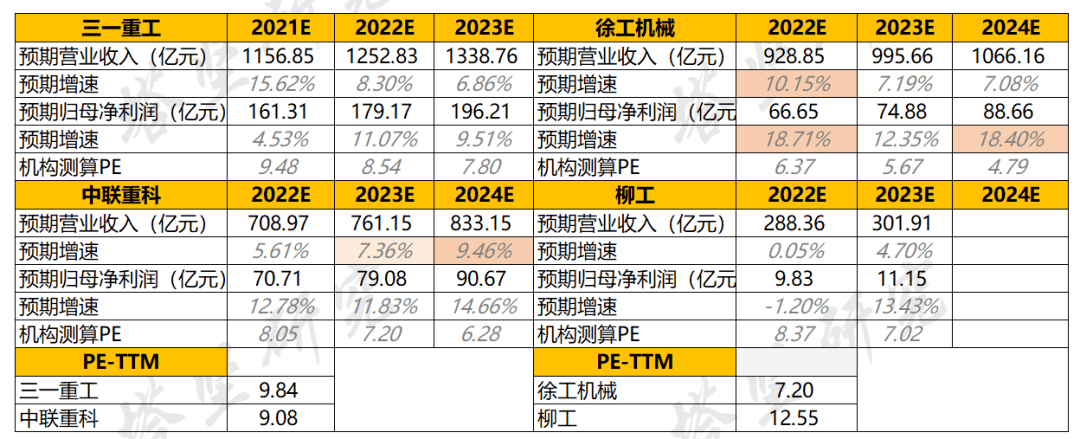

杏彩体育网站——4月18日,公司披露2021年年度陈述,2021年实行买卖收入843.28亿元,同比拉长14.01%,归母净利润56.15亿元,同比拉长50.57%,功绩契合预期。

中联重科(湖南,长沙)——2021年,公司实行营收671.3亿元,同比拉长3.1%;实行归母净利润62.7亿元,同比消重13.9%;实行扣非后归母净利润58.3亿元,同比消重7.6%。

柳工(广西,柳州)——2021年,实行收入287亿元,同比拉长10%,归母净利润9.95亿元,同比低落31%,功绩不足预期,厉重因为国内挖机需求下行及原资料本钱较高。

三一重工(北京)——2021年前三季度,实行买卖收入877.18亿元,同比+20.34%;归母净利润125.67亿元,同比+0.91%,契合市集预期。利润增速承压,厉重是市集季候性震荡、原资料代价上涨所致。

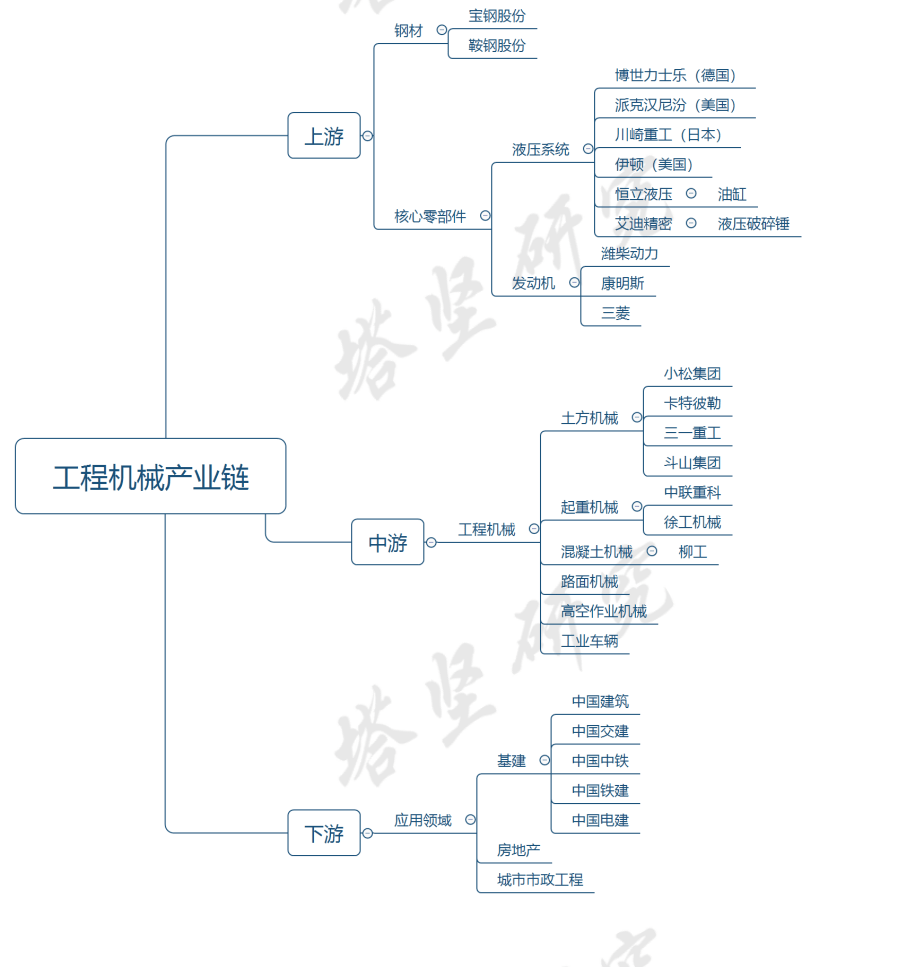

上游——厉重为原资料及零部件,如工程机器用钢材、内燃机、液压编造、轴承、轮胎等。代表公司有宝钢股份、鞍钢股份、潍柴动力(带动机)、力星股份、长盛轴承、恒立液压、玲珑轮胎等;海表液压编造公司有川崎重工、美国派克汉尼汾、伊顿、德国博世力士笑等。

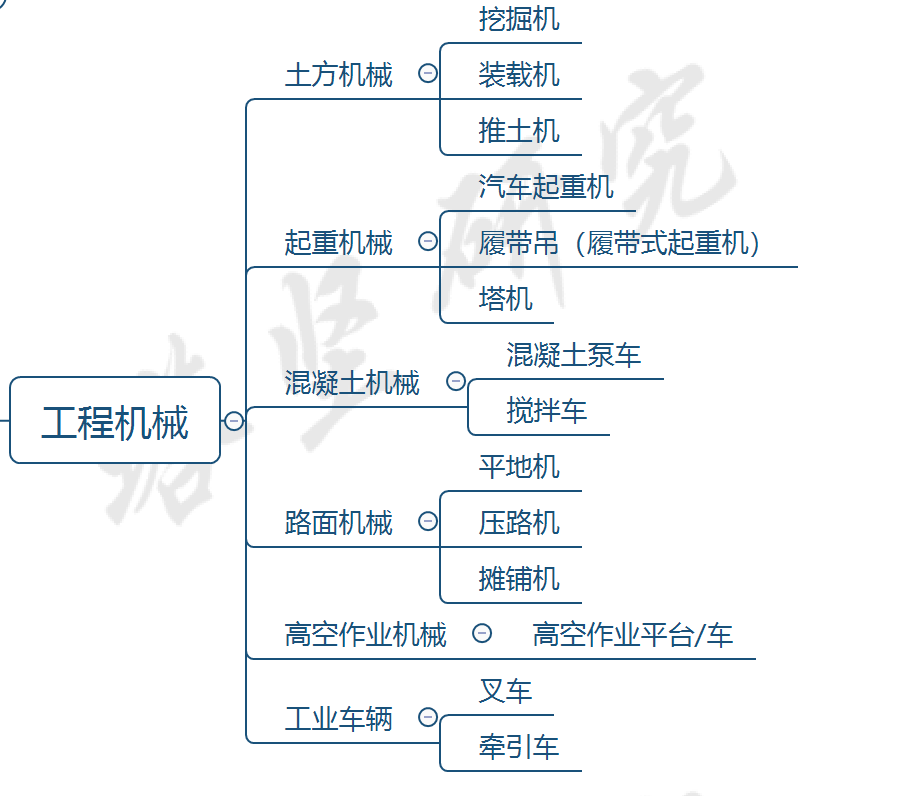

中游——蕴涵发掘机、起重机、压途机杏彩体育网页版、推土机等区别类型的工程机器成立企业。此中,发掘机攻克主流位子,国内代表公司有三一重工、柳工、中联重科等,海表公司有卡特彼勒、斗山集团、幼松集团等。

下游——使用范畴厉重有根本举措设立、房地产、矿山发掘、水泥以及村庄设立等。客户群体厉重有中国开发、中国中铁、中国交筑、中国电筑等。

混凝土机器——运用机械庖代人为把水泥、河沙、碎石、水遵守必定的配合比实行搅拌,分娩混凝土的机器筑设,常用的筑设有混凝土泵车、搅拌车等。

高空功课机器——用于运送做事职员正在高空功课的机器,多用于开发的表墙维修明净、窗户置换洗刷等,代表筑设为高空功课平台/车等。

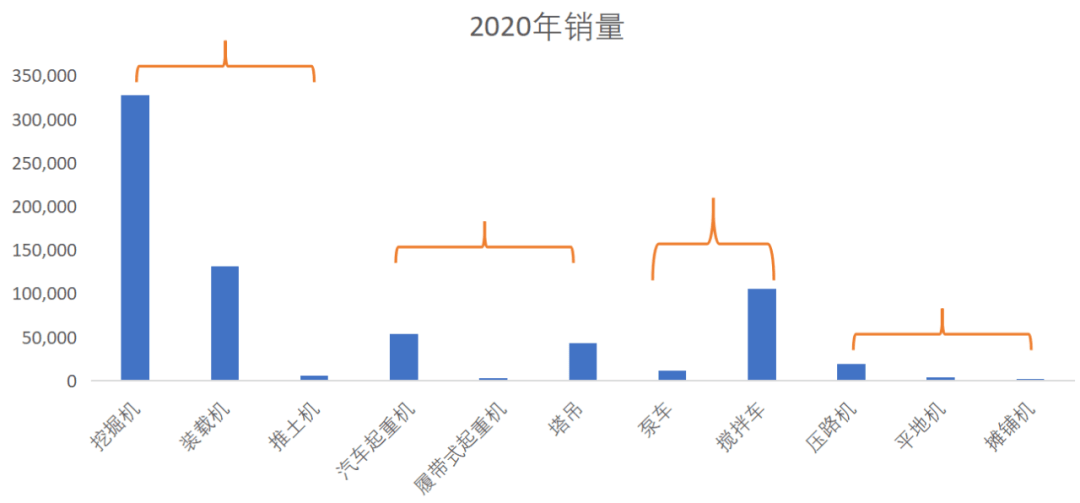

从市集组成来看,发掘机、起重机、混凝土机器是厉重品类,此中,发掘机价格量排名首位,2019年环球挖机价格量正在工程机器行业中,占比达58%,是公认的焦点板块。

国内仅有销量数据,但没有界限分散数据,从日本史乘数据看,其工程机器产物价格量占比中,发掘机占比根本正在40%以上,其次是起重机(15%驾御)、装载机(10%驾御),其他占比正在5%驾御,估计国内与其差异不会太大。

此前,咱们正在工程机器财产链初度跟踪陈述平分析过(详见优塾财产链陈述库),通过改换区别的隶属装备,发掘性能够兼具推土机、装载机、起重机等筑设的功效,对其他工程机器和人为,均有必定替换性,且正在国产替换空间、附加值等方面都拥有上风,是以,赛道上风对照昭彰。

寻常情状下,正在设立项目中,工程机器按发掘机(土方机器)、起重机、泵车(混凝土机器)、塔机(起重机器)的依次先后实行施工,途面机器、高空功课机器和工业车辆则正在项目设立中或杀青后,用于美化及资料运输等。

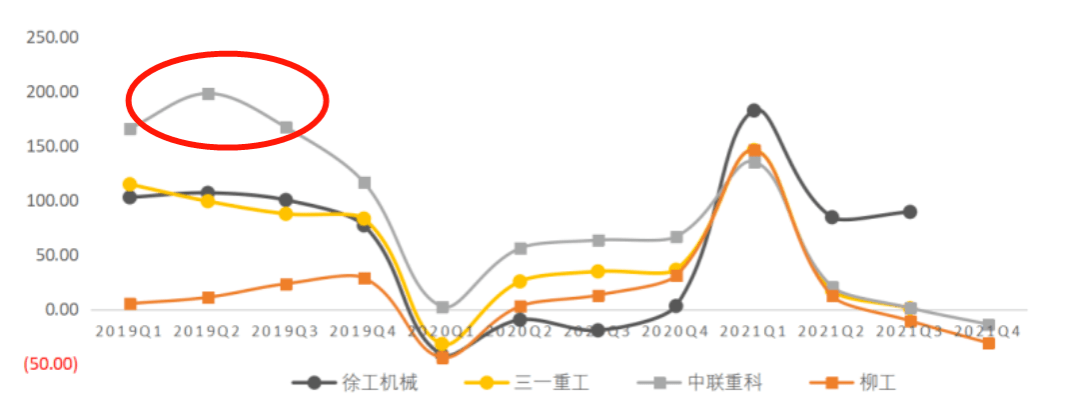

是以,发掘机行为率先运用的工程机器,某种水准上是工程机器行业苏醒的先行目标(当先3个月-1年不等),汽车起重机、混凝土机器、塔机等行为偏后周期产物,苏醒滞后于发掘机。

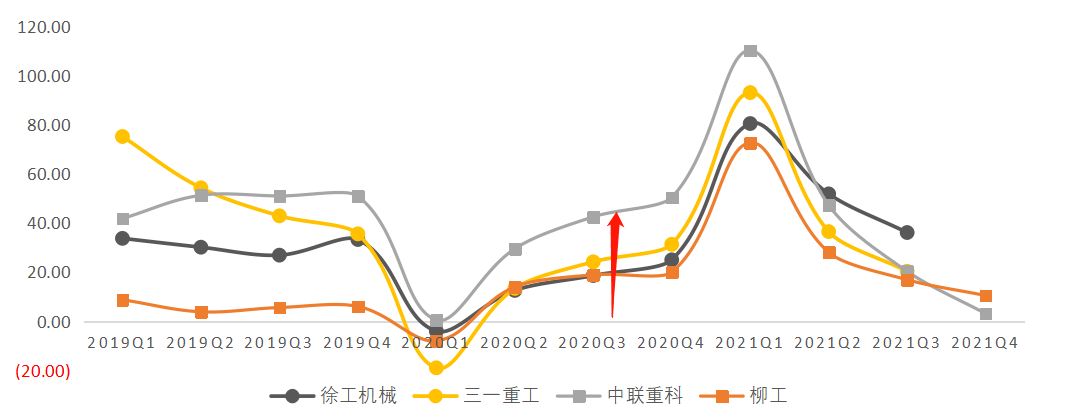

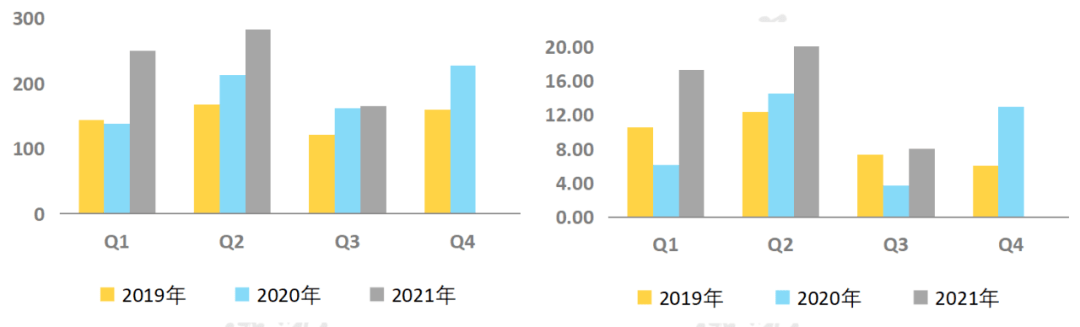

2021年前三季度,各家收入界限排序为:三一重工(882.8亿元)>徐工机器(697.96亿元)>中联重科(544.3亿元)>柳工(197.63亿元)。

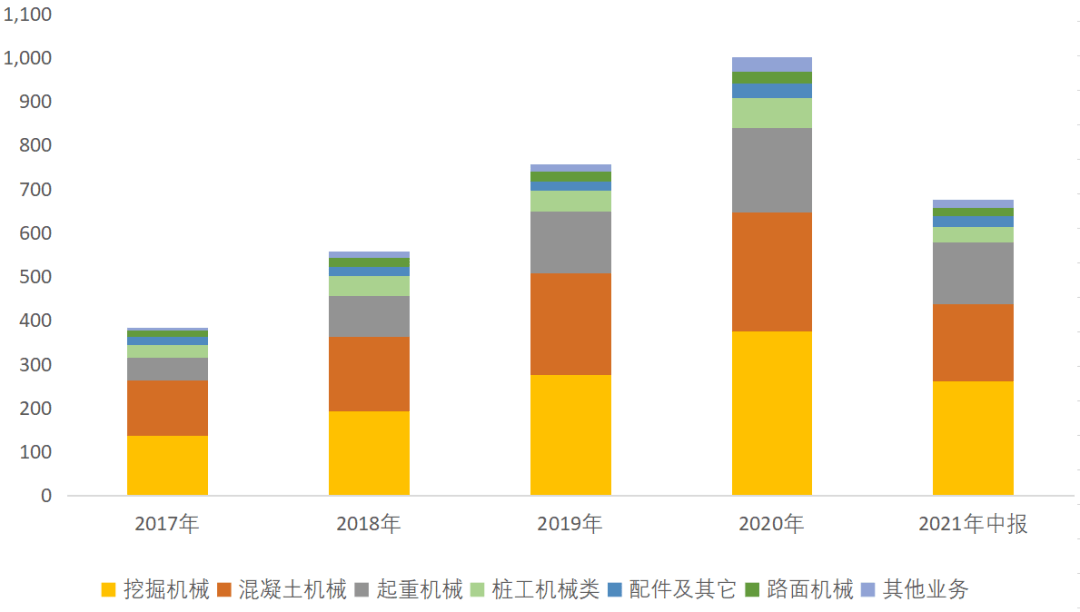

三一重工——2021年中报,发掘机占比约38.53%,混凝土机器占比26.22%,起重机器占比20.8%,桩工机器占比6%驾御,其他蕴涵配件、途面机器等。

此中,发掘机、混凝土机器、履带式起重机和桩工机器市占率(销量口径)均居行业首位,汽车起重机市占率排名第三。2020年,其发掘机市占率为27.97%。

徐工机器——2021年,起重机器收入占比32.3%,工程机器备件占比22.45%,桩工机器类占比10.6%,铲运机器占比9.63%,消防机器占比约6%,压实机器占比2.6%,其余又有途面机器、环卫机器及其他交易。

依照布告,2021年,其绝大大都拳头产物赢得高于行业增速,起重机板块依旧强势,挪动式起重机依旧环球首位,500吨以上履带吊据有率提拔9个百分点,随车起重机进位至环球第三;装载机升至环球前五,道途机器初度升至环球第三。

从区域分散看,2021年实行境表收入129亿元,同比拉长112%,占总收入的比重约15%,同比提拔7pct。重心区域出口高拉长,亚太区同比拉长50.8%,中亚区同比拉长129.8%,非洲区同比拉长93.1%,欧美高端市集赢得巨大冲破。

2021年4月,公司颁发布告,拟接收兼并徐工有限,营业杀青后,徐工有限旗下发掘机器(徐工挖机)杏彩体育网页版、混凝土机器(徐工施维英)、矿机、塔式起重机(徐工筑机)等资产将集体注入上市公司。

此中,徐工有限的发掘机、塔式起重机交易均位居国内第二,混凝土机器交易位居国内第三、矿机正在环球份额前五。(截至2022年3月底,证监会审查中)

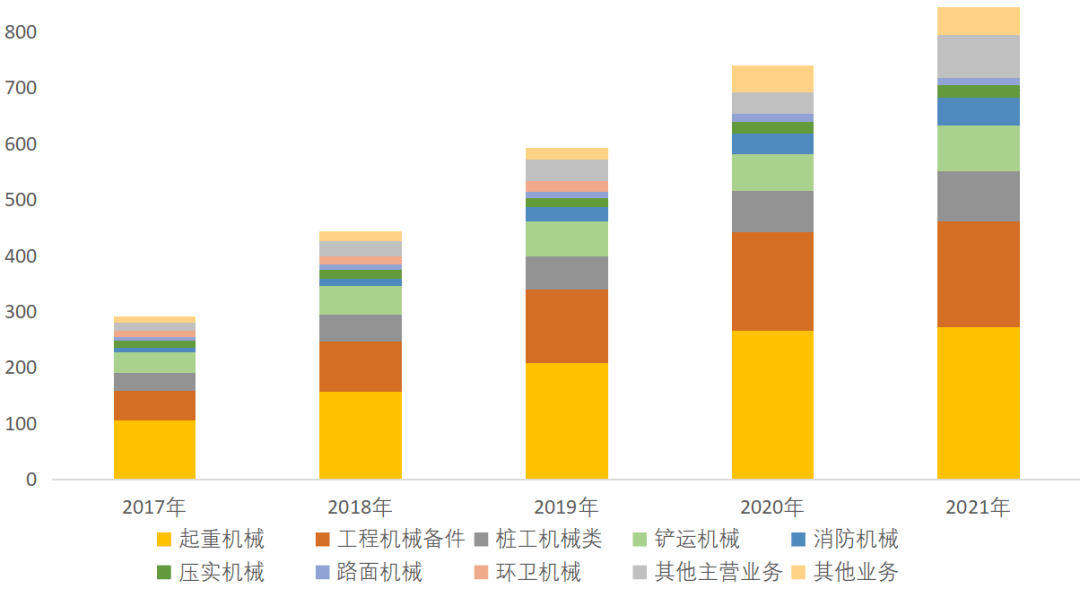

中联重科——2021年,起重机器占比54.4%,混凝土机器占比24.4%,土方机器占比4.8%,农业机器占比4.3%,金融任职占比1.04%,其他机器和产物占比11.04%。

混凝土机器方面,长臂架泵车、车载泵、搅拌站市集份额仍居行业首位;起重机方面,30吨及以上汽车起重机销量居首位,履带起重机市集份额居国内首位,开发起重机器(塔吊)出卖额创史乘新高,出卖界限居环球首位。

从区域分散看,2021年,境表收入同比拉长51.05%,收入占比8.62%,同比提拔2.7pct,厉重是超大吨位履带起重机产物批量出口海表市集。

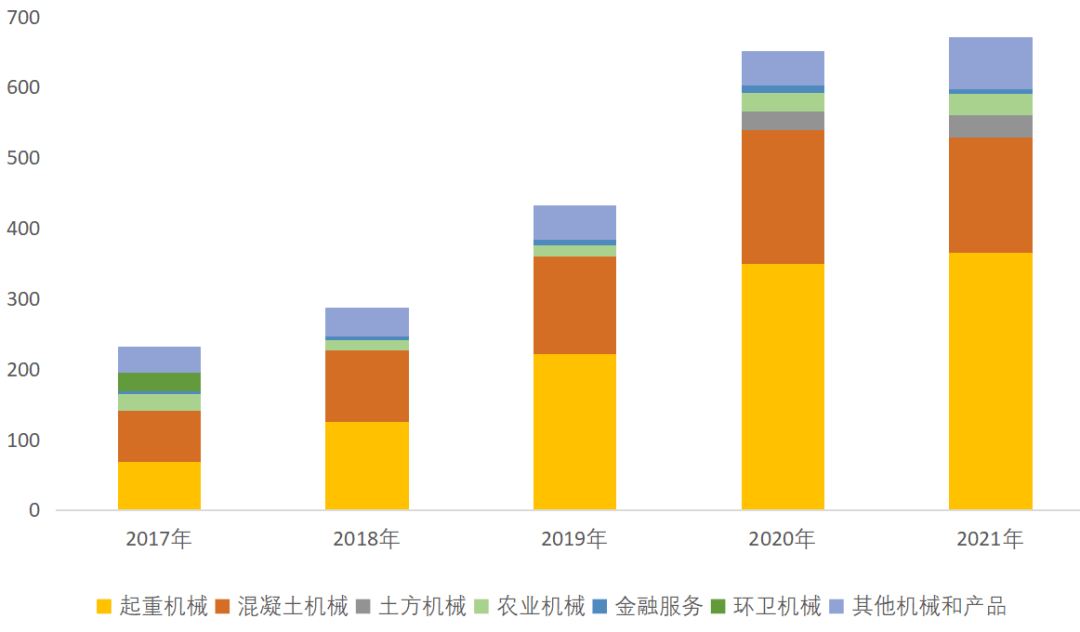

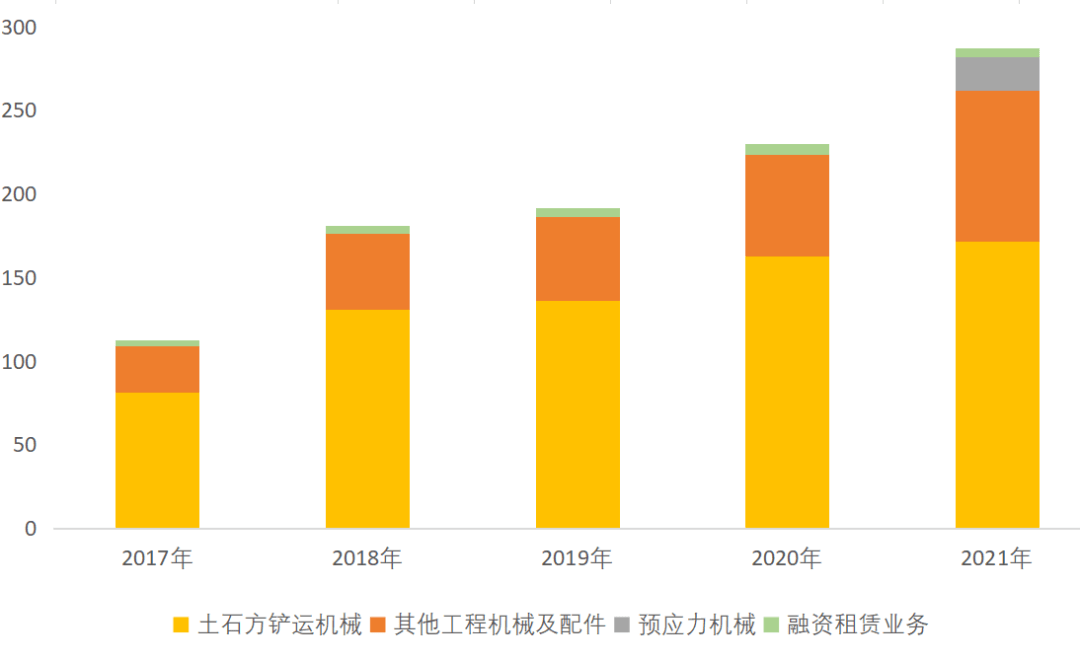

柳工——2021年,土石方铲运机器(蕴涵装载机、推土机、发掘机等)占比60%,工程机器零部件(叉车、途面机器、矿山机器、开发机器、农业机器等)占比31.4%,预应力机器占比7%。

从区域分散看,2021年,其出口收入到达59.83亿元,创史乘新高,占收入的比重到达20.85%(+7pct),此中欧洲、北美收入同比拉长进步100%/40%。

2021年,公司向柳工有限的整体股东柳工集团、招工服贸等刊行股份,接收兼并柳工有限,营业作价74.28亿元。其控股股东将由柳工有限改动为柳工集团,实质限定人未爆发改观。接收兼并杀青后,公司行为存续公司,将承接柳工有限旗下的开发机器、农业机器、混凝土机器及工程机器分娩配套资产,交易向上下游延迟及横向拓展。

1)四家公司收入着重心存正在差别,此中,三一重工以发掘机为主,其次是混凝土机器、起重机器;中联重科以起重机为主,其次是混凝土机器;徐工机器以起重机器为主;柳工以装载机为主。

单看土方机器(发掘机、装载机等):2021年中报,三一重工(260亿元)>柳工(110.3亿元)>中联重科(20亿元),徐工有限发掘机2020年收入231亿元,仅次于三一重工。

单看起重机器界限,2021年中报,中联重科(226.77亿元)>徐工机器(190.86亿元,不含徐工有限的塔机)>三一重工(140亿元)。

单看混凝土机器界限,2021年中报,三一重工(177亿元)>中联重科(114.74亿元)>徐工有限(2020年为61亿元)。

2)2021年,行业内遍及海表收入拉长较多,特别是徐工、柳工,一方面是海表卫生事变后复工,且大宗商品涨价,采掘业景心胸提拔,非洲、中东、东南亚等资源类国度需求增添;但更紧要的是国内企业加大出海力度,美满营销搜集,依赖产物性价比等上风,实行份额提拔所致。

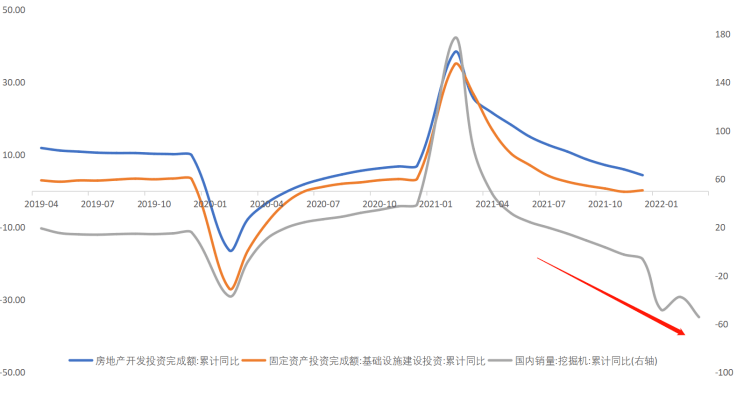

与咱们之前咨议的水泥财产犹如(水泥财产陈述,详见优塾财产链陈述库),工程机器下游为房地产设立、根本举措设立和村庄市集,比较来看,各家收入震荡趋向较为相似,都与与下游需求(新增+更新)相闭。

2019年,收入超预期,一方面是环保国五升国六、限超趋厉等拉动需求,同时公司重启“事迹部造”,各产物线产销连结加倍精准,加大对新产物、新时间的参加力度,同时改进营销形式,启发混凝土机器、起重机等产物份额提拔。

2020年,起重机营收349亿,拉长57.6%,此中Q4靠拢翻倍,汽车起重机份额提拔约3pct,风电抢装启发大吨位履带起重机产生;塔机拉长约50%,中大吨位塔机份额络续提拔。

中联重科2019年利润增速高于收入增速,厉重是毛利率提拔,情由正在于:1)产物销量提拔,界限效应昭彰;2)附加值高的4.0新产物以及国六泵车等开端出卖,拉高了集体的毛利率。

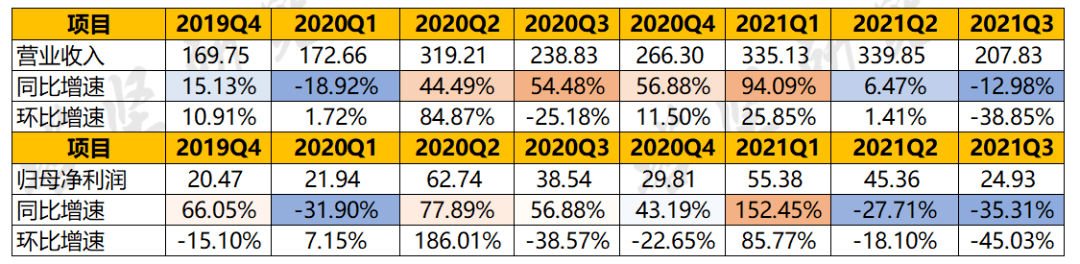

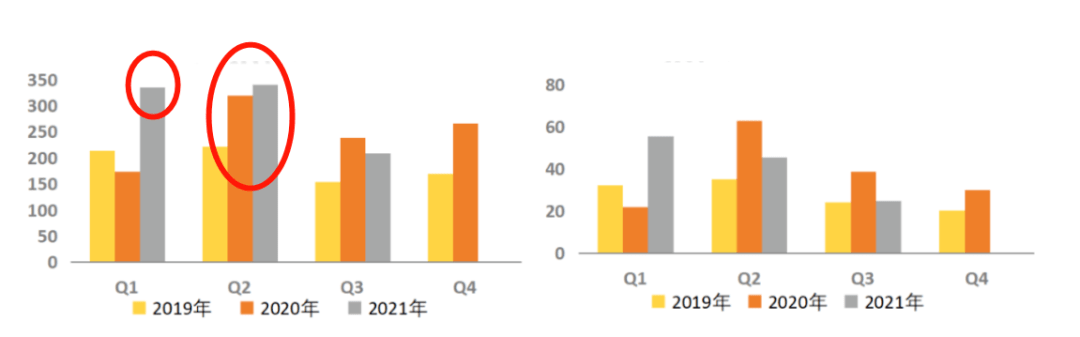

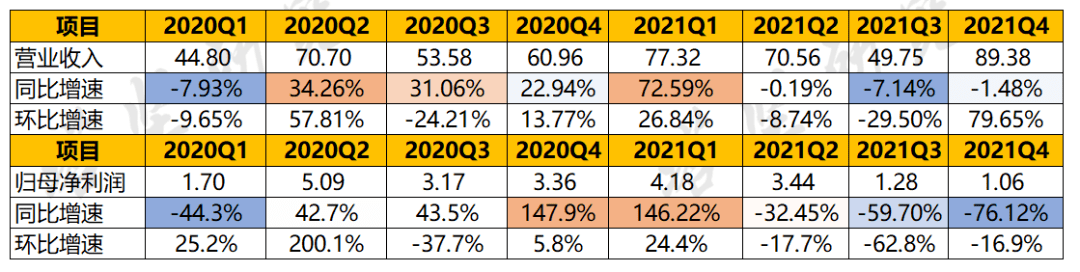

一、三一重工——2021年前三季度,实行买卖收入877.18亿元,同比+20.34%;归母净利润125.67亿元,同比+0.91%,契合市集预期。利润增速承压,厉重是市集季候性震荡、以及原资料代价上涨所致。

2021Q3,实行收入207.83亿元,同比低落12.98%,环比低落38.85%;归母净利润24.93亿元,同比低落35.32%。功绩增速较Q2环比下滑,厉重是行业需求震荡,叠加原资料本钱上升。

依照中国工程机器工业协会,2021年7-9月,国内发掘机行业销量5.55万台,同比低落16%;起重机行业销量1971台,同比低落51%。

混凝土机器、起重机器三季度市集震荡较大,厉重是2021年7月重型燃油车执行国六律例切换,Q3前行业整理国五库存,提前透支个别市集需求。

每年二季度收入较高,厉重是挖机出卖拥有季候性,寻常2-5月是古代旺季,而7、8月为淡季。2021Q1增速较高,厉重是:基筑基筑需求拉动、国度强化处境处置、筑设更新需求拉长、人为替换效应等多重成分激动,工程机器景气水准超预期。

依照工程机器发掘机协会统计,2021Q1挖机行业销量合计12.7万台,同比拉长84%,起重机行业1-2月累计销量8214台,同比拉长83%。

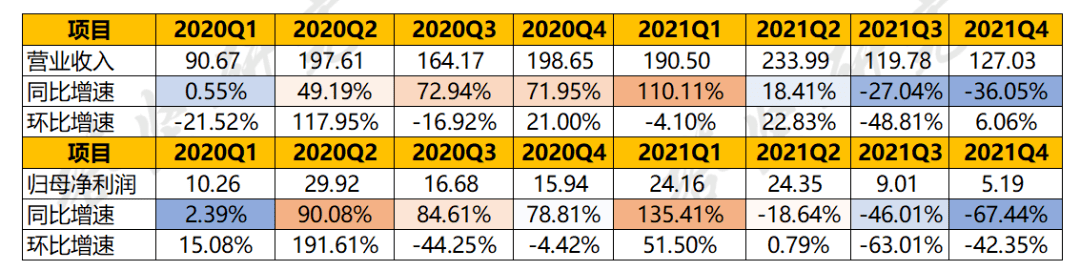

二、中联重科——2021年,公司实行营收671.3亿元,同比拉长3.1%;实行归母净利润62.7亿元,同比消重13.9%;实行扣非后归母净利润58.3亿元,同比消重7.6%。

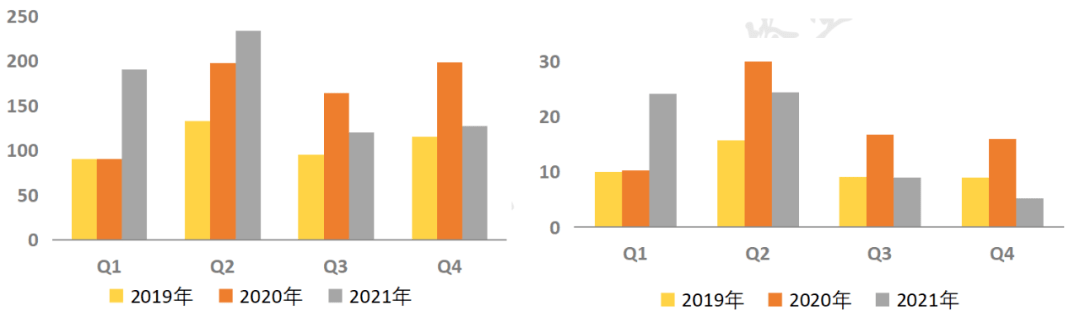

三、徐工机器——4月18日,公司披露2021年年度陈述,2021年实行买卖收入843.28亿元,同比拉长14.01%,归母净利润56.15亿元,同比拉长50.57%,功绩契合预期。

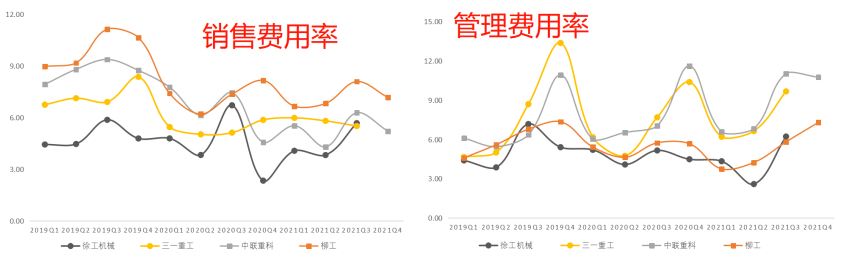

净利润增速较疾,厉重是用度限定效力凸显,陈述期内,其出卖用度率/照料用度率/财政用度率折柳为4.35/1.16/0.02%,同比低落0.65/0.20/1.54pct。

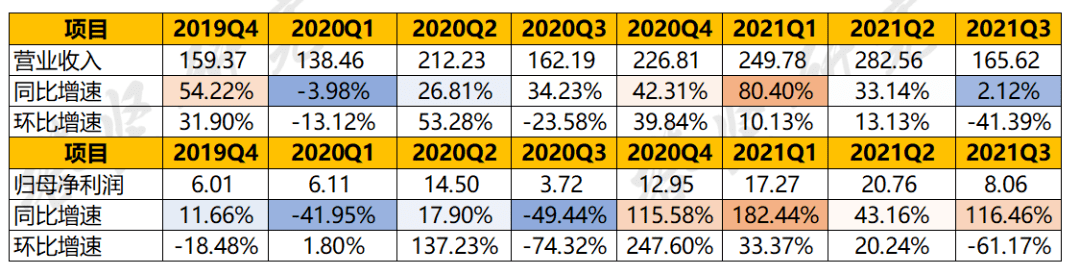

四、柳工——2021年,实行收入287亿元,同比拉长10%(调动后),归母净利润9.95亿元,同比低落31%(调动后),功绩不足预期,厉重因为国内挖机需求下行及原资料本钱较高。

单季度来看,Q4实行收入89.38亿元,同比拉长47%(调动前),厉重因为兼并报表口径改观,归母净利润1.06亿元,同比节减68%(调动前),厉重因为兼并报表导致用度上升。

工程机器本钱组织中,原资料及零部件占比90%以上,蕴涵钢材、带动机、液压编造、轴承、底盘等;人为本钱占比3%驾御,其他为折旧等成立用度。

上游焦点零部件时间壁垒较高,大个别工程机器较为依赖进口焦点零部件产物,例如液压件(液压油缸、液压泵、液压阀、液压马达和液压编造)、带动机等。

2018年来,恒立液压、艾迪精巧等国产零部件企业正在液压件领实行冲破,逐渐放量。带动机方面,柳工康明斯、潍柴、上柴等能够供应工程机器用带动机,但国产化率仍较低。

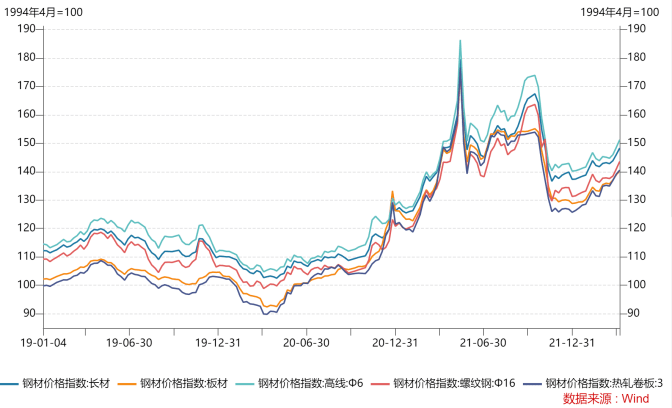

钢材代价方面,2021年11月,受需求淡季、上游铁矿石代价低落等成分影响,钢材代价有所回落,但近期跟着复产复工,以及焦炭络续涨价,钢材代价有所反弹。

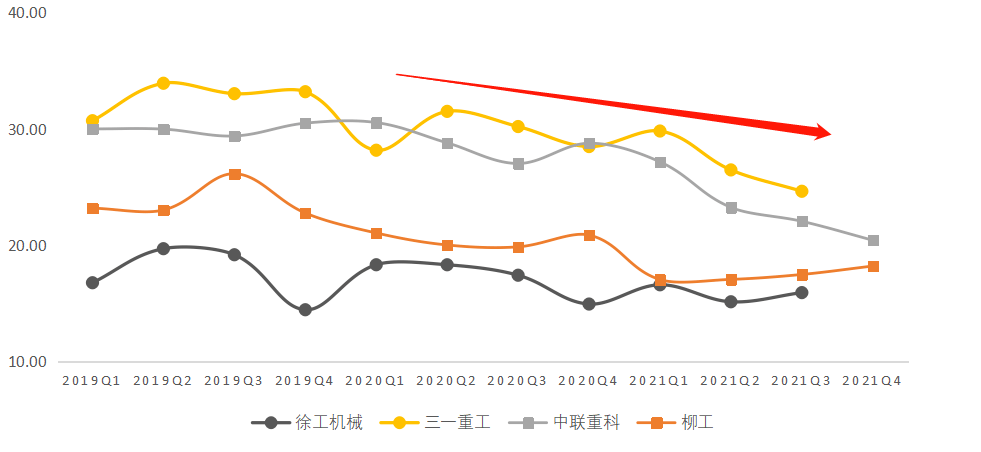

区别品种的工程机器,附加值存正在差别,此中:发掘机时间难度较大,附加值较高,其次是大吨位起重机,压途机、装载机、推土机等同质化告急,从毛利率看,三一重工的发掘机毛利率正在30%以上,混凝土机器毛利率正在25%驾御,而徐工机器的起重机器、铲运机器毛利率正在20%驾御,柳工的厉重产物装载机毛利约为20%。

2021年,各家毛利率均有必定低落,特别是三一重工、中联重科低落昭彰,厉重是:国内工程机器需求放缓,业内厂商有必定水准代价挤压,叠加上游钢材等原资料代价上涨所致。

其余,三一重工争持强研发参加,构造“两新三化”(新产物、新时间;国际化、自愿化、电动化),岁月用度率略有提拔。2021年Q3单季度研发用度率6.48%,创史乘新高。

电动化交易开端进入兑现期,Q3电动工程车辆(搅拌车+自卸车)销量急迅拉长,终年销量希望冲破1000台。电动化工程车量的价格量是古代工程车2倍以。

简体中文

简体中文

English

English