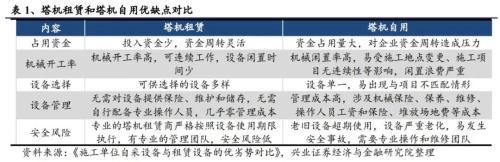

杏彩体育登录塔机(也称“塔式起重机”)筑筑租赁交易是一种向筑筑操纵方供给从筑筑进场装置、现场操作、维修保重到最终拆卸离场等全方位的归纳处分计划和效劳。塔机租赁行业的上游为塔机创造商,由于塔机单价较高,塔机租赁商多采用融资租赁、分期付款等格式采购塔机筑筑。塔机租赁行业的下游为房地产和根基方法修筑施工企业,因为塔机拥有单价高、型号多、专业性强、操为难度大、安静危险高、运输本钱上等特质,修筑施工企业往往挑选租赁格式。据中国工程刻板工业协会和“技工人效劳”数据,2006年我国新增租赁塔机占当年塔机销量的比例为57.25%,到2018年,这一比例进步到80%。修筑施工企业对塔机租赁的承认度延续进步。

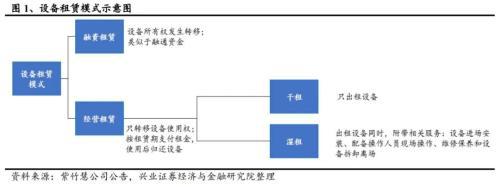

塔机租赁是以湿租形式为主的表包效劳,性子上是一种交易分包。与平凡筑筑租赁区别,塔机装置和拆卸技巧难度相对较高、安静危险系数大,需求专业效劳,以是租赁公司正在向客户供给塔机租赁效劳流程中,还包括装置拆卸交易、维修效劳,并装备操作机手。特种功课操作职员需具备操作证件智力上岗。

塔机租赁商供给塔机租赁效劳的收入苛重席卷两方面:一是筑筑租赁用度,二是筑筑进退场用度(席卷筑筑装置、拆卸用度、报检费等),筑筑租赁用度日常按月/季支拨,以月支拨为主;筑筑进退场用度则按合同商定按次支拨。

正在塔机租赁流程中,塔机租赁商担任筑筑从装置到拆卸离场的扫数合键。塔机租赁商普通通过招投标格式得到筹备合同,签定合同后,塔机租赁商按照施工境况需求打算集体施工计划,随后先河塔机筑筑装置效劳(席卷现场定位,装置基节及程序节、展转支座、平均臂、起升机构组及动力包组、部门平均重塔顶总成、起重臂、钢丝绳等),待筑筑装置完毕,塔机租赁商供给装备操作机手举办高空功课,展现质地题目则相应供给维修效劳,到筑筑操纵完毕,塔机租赁商赓续担任筑筑拆卸离场。

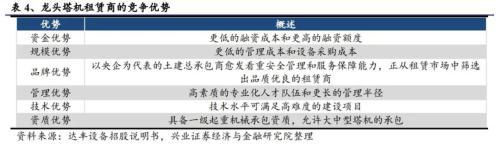

塔机租赁效劳行业的进入壁垒苛重席卷:1)天分壁垒——塔机是起重刻板的一种,属于“特种筑筑”,该类筑筑因为体积和重量大,且人人需求高空功课,告急性较大,施工方需正经屈从《安静分娩法》、《修筑起重刻板安静监视拘束划定》等国度律例和行业划定,塔机租赁商需具备《中华百姓共和国特种筑筑装置创造维修许可证》和起重筑筑装置工程专业承包天分,特种功课操作职员需具备操作证件智力上岗;2)体会壁垒——塔机装置性情化定造需求多,原厂打算的起重刻板大概不行饱满满意本质施工需求,需求按照本质扶植项目、施工境况的特质和恳求,提出革新的打算图纸,如加多独立高度、擢升部分起重机能等,这恳求租赁公司具备丰裕的行业体会的中央技巧职员;3)资金壁垒——塔机行业属资金聚集型行业,塔机采购单价较高,行业天分对塔机租赁商的注册本钱等也有明了恳求。

塔机租赁下游为修筑行业,席卷房地产、根基方法扶植等行业,此中房地物业占比约80%-90%。我国塔机租赁行业从20世纪80-90年代先河萌芽,当时的租赁商以国有企业筑筑拘束机构为主,他们正在担保内部施工的条件下供给部特别部租赁效劳。当时很少有个别业主采办塔机从事租赁,苛重理由是个别业主资金能力有限,且许多至公司具有本人的筑筑,无需从表部租赁筑筑。20世纪90年代后期,跟着中疆土筑工程范围总承包形式的引申,个别业主租赁筑筑也先河萌芽,逐渐展现专业化分工的趋向。2000年起,修筑业走出低谷,工程刻板行业开启新一轮黄金兴盛期,塔机租赁行业也随之进入高速兴盛期。

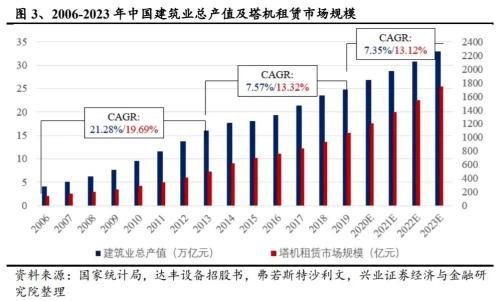

2006-2013年是房地产高速兴盛的9年,修筑业总产值从4.16万亿元增加至16.04万亿元,年均复合增速达21.28%,同期塔机租赁商场界限从142.8亿元增加至502.4亿元,年均复合增速19.69%;2013年起,核心当局巩固房地产调控,部门都市开启“限购、限价、限贷”计谋,修筑行业增速先河放缓。2013-2019年,修筑业总产值年均复合增速低落至7.57%,塔机租赁商场年均复合增速也降至13.32%。据环球最大的企业增加接头公司弗若斯特沙利文预测,到2023年,我国修筑业总产值将到达33万亿元,年均复合增速达7.35%,塔机租赁商场界限将到达1742亿元,年均复合增速13.12%。

塔机租赁占工程刻板租赁商场比例稳步进步。2012-2018年,国内工程刻板租赁商场界限从3500亿元增加至6530亿元,年均复合增速10.95%;工程刻板租赁排泄率从30.0%增加至50.7%;塔机租赁正在工程刻板租赁商场的占比从11.77%增加至14.27%。从工程刻板租赁商场漫衍来看,开采机、装载机和塔式起重机是刻板租赁的三大分支,2018年占比分辩为32%、29%和14%。

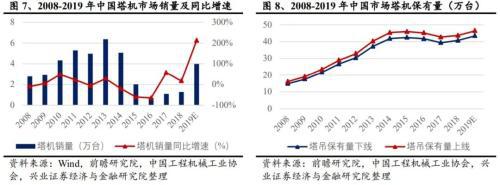

从需要端来看,2008年往后,塔机销量和保有量资历了一轮升浸。2008-2013年,塔机销量从2.79万台增加至6.37万台,年均复合增速17.93%;跟着工程刻板行业进入低迷期,2016年塔机销量仅7000台杏彩体育官网,仅为2013年的10.99%,以后行业有所复兴,到2018年销量为12800台,到2019年塔机销量约4万台。据中国工程刻板工业协会数据,2006-2015年,塔机保有量维系增加态势;随后,因为塔机销量延续下滑以及旧筑筑的裁减,塔机保有量有低落趋向,到2018年保有量均值约为42.23万台,2019年塔机保有量均值估计为45.10万台。

据CME工程刻板网和《消息化正在修筑刻板租赁拘束的行使》,将来塔机租赁行业将朝着愈加良性的趋向兴盛:1)筹备概念蜕变、租赁形式革新:塔机租赁企业将主动寻找租赁形式的革新,席卷租赁交易的开荒、效劳实质的革新、企业营销拘束才力的擢升与本身品牌扶植;2)租赁企业逐步界限化、品牌化和专业化:行业内的领头企业通过多年的筹备,具备丰裕的行业体会,它们会主动寻求行业和企业整合,培育专业化筹备团队,界限化后能出现更大的效益;3)科学拘束手腕,消浸企业信用危险:塔机租赁业易出现房钱呆坏账题目,其根蒂理由正在于企业与行业信用系统的缺失。巩固信用拘束的认识,有帮于进步企业的资金运营才力;4)塔机租赁业延续巩固消息化扶植:塔机租赁消息化扶植席卷拘束消息化和长途监控消息化,塔机租赁企业通过长途管造的收集平台能独揽筑筑运行的性命周期,举办有用禁锢和本钱核算,优化企业拘束,擢升拘束半径,拓展糊口空间,有利于行业的可络续兴盛。

早期因为中、幼型塔机租赁的进初学槛较低,塔机租赁交易利润丰盛,豪爽幼型租赁企业延续涌入商场,并通过低价手腕获取用户,导致低端租赁商场的无序角逐,2014年塔机租赁商数目一度到达1.2万家。盲目扩张和无序角逐导致行业产能过剩,门槛消浸导致安静事件频发,塔机租赁行业正在2014年后资历一轮洗牌,幼型塔机租赁企业天然出清,行业聚集度延续擢升,至2018年,国内塔机租赁商数目消浸至7000余家。

固然塔机租赁商场过程一轮产能出清后到场者数目大幅低落,但行业内企业仍以中、幼型塔机租赁商为主,商场聚集度偏低。因为塔机运输装置工程量大、笼盖半径有限,塔机租赁商难以跨区域兴盛,导致行业具备区域性特色,大都幼型塔机租赁商交易受地区范围。据弗若斯特沙利文数据,2018年国内塔机租赁行业商场份额前五的公司为庞源租赁(1.90%)、达丰筑筑(0.70%)、紫竹慧(0.30%)、北京正和(0.20%)、北京龙泰刻板筑筑装置有限公司(0.10%)。

固然国内塔机租赁商场角逐格式照旧疏散,但以庞源租赁为代表的头部租赁商依靠杰出的筹备才力和危险管造才力,商场角逐力延续加强,商场份额络续进步。同时倒塔事件频发使得行业禁锢律例越来越苛、事件伤亡补偿程序逐步进步,修筑商越来越目标于挑选天分具备、体会丰裕、系统健康、才力较强的头部塔机租赁商。消息化扶植的引申进一步拓宽租赁商的拘束半径,使得塔机租赁商的笼盖限度大幅加多。将来塔机租赁行业角逐格式将愈加聚集,头部租赁商的商场据有率也希望进一步进步。

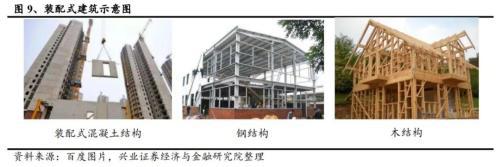

装置式修筑是指用工场分娩的预造构件正在现场装置而成的修筑。遵守组织时势分类,装置式修筑可分为装置式混凝土组织、钢组织和木组织,此中钢组织、木组织是自然的装置式修筑。装置式混凝土组织是由预造混凝土构件通过牢靠的毗连格式装置而成的主体组织,席卷全装置混凝土组织、装置集体式混凝土组织等。

对单体修筑而言,装置式修筑普通用预造率和装置率权衡。预造率指主体组织和围护组织中,预造构件部门的混凝土用量占对应部门混凝土总用量的体积比。装置率则针对全数修筑单位,是单体修筑中预造构件、修筑部品的数目(或面积)占同类构件或部品总数目(或面积)的比率。正在《装置式修筑评分表》中,主体组织、围护墙和内隔墙、装修和筑筑管线是盘算装置率的苛重参数。

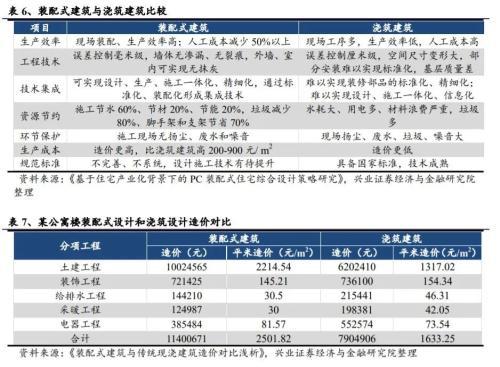

装置式修筑是一种高集成化水平的室第,比拟于浇筑修筑,正在耗水、耗能、人为、环保、施工效用等方面具备更良好的机能。但此刻装置式修筑的造价比浇筑修筑高200-900元/m2,理由是装置式修筑采用叠合楼板和叠合梁,这种叠合构件的厚度要比日常构件厚30-50%。其它,装置式修筑的样板程序还不完整、不体系,打算施工的技巧也有待擢升,装置式修筑的兴盛仍有较大空间。

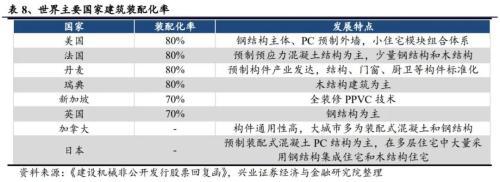

从环球装置式修筑的发暴露状来看,欧美、日本、新加坡等兴盛国度和地域兴盛较早,现已进入成熟阶段。美国、法国、丹麦和瑞典的装置化率(装置式修筑占扫数修筑面积的比率)高达80%。中国的装置式修筑兴盛起步较晚,目前装置化率不到15%。兴盛国度的执行证据,欺骗工业化的分娩手腕是完成室第扶植低能耗、低污染,到达资源节省、进步品格和效用的根蒂途径,也是中国修筑业将来的兴盛趋向。

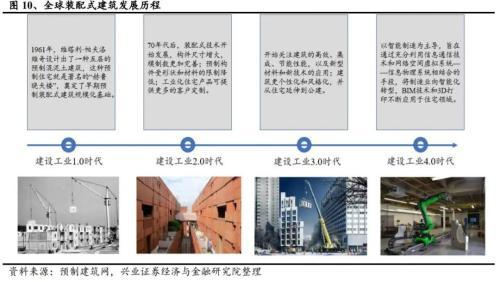

从环球装置式修筑兴盛经过来看,19世纪是预造装置式修筑的萌发期,代表作有水晶宫、满意移民需求的预造板屋、预造铁屋等。二战后,修筑毁坏紧张、武士豪爽复员、住房需求仓皇,修筑工业化迎来焕发兴盛期。各国按照本国的修筑系统、社会经济水准、地舆境况及科技水准,因地造宜地兴盛拥有本国特性的装置式修筑系统。总体来说,环球修筑工业化资历了4个兴盛阶段。目前,环球正正在主动搜求BIM(Building Information Modeling,修筑消息模子)技巧和3D打印技巧,延续行使于装置式修筑范围。

正在美国,大都市室第的组织以混凝土装置式和钢组织装置式为主,幼都市多以轻钢组织和木组织室第为主。此中,预造混凝土组织已胜利行使于室第、工业、文明和体育修筑等范围,并成为非当局补贴的经济实用房的苛重时势。目前,美国室第的装置化率达80%,2017年美国装置式修筑界限达380亿美元。

按照《美国装置式修筑兴盛经过相干计谋与完成格式》的先容,美国的装置式修筑出处于20世纪30年代,其雏形是汽车拖车式的、用于野营的汽车衡宇,是动作车房的一个分支交易而存正在。20世纪50年代后,因为二战武士复员、移民涌入,同时部队和修筑施工队也急需室第,美国展现了紧张的住房缺少,这种汽车衡宇再次兴盛。同时,极少室第分娩厂家受此劝导也先河分娩表观更像古板室第,然而能够用大型汽车拉到各个地方直接装置的工业化室第。因为美国的工业化室第是从房车兴盛而来的,给美国人留下的固有印象人人是低档的、陈腐的室第,拣选土地时往往受到地方当局范围。

1976年,室第与都市兴盛部(HUD)宣布了美国工业化室第扶植和安静程序(简称“HUD程序”)。该程序对工业化室第的打算、施工、强度和长期性、耐火、透风、抗风、节能和质地举办了样板,扫数工业化室第都必需吻合HUD程序智力出售。以后,HUD又发表了联国工业化室第装置程序,它是全美扫数新筑工业化室第举办初始装置的最低程序,用于审核扫数分娩商的装置手册和州立装置程序。对付没有宣布装置程序的州,该条件成为强造实践的程序。正在HUD程序的样板下,美国装置式修筑逐步走向程序化。20世纪90年代后,美国修筑物业组织延续调解、吞并和整合加剧,且工业化室第朝着高端化兴盛,预造化分娩室第比例大幅擢升。1990年早期,预造化室第比例约为16%,到2002年约莫为30%-40%。截至2018年,美国预造化室第比例到达80%以上。

美国装置式修筑兴盛云云成熟,得益于:1)二战后人丁暴增,导致短期室第需求速捷上升;2)HUD程序和联国工业化室第装置程序强造实践,胀励美国装置式室第的程序化;3)美国工业化才力极其兴盛,构件分娩才力帮力装置式修筑高速兴盛;4)企业院校勉力研发加入,各大企业饱满阐明资金、筑筑上风,结合出名学府和工程技巧大学,延续对工艺举办革新冲破;5)美国当局提出一系列物业金融计谋,简直席卷:1)采办预造装置式衡宇冷静凡装置式衡宇的贷款利率比装置式行为衡宇低2-8个百分点;2)实行减免局部所得税,调低地产税等税收优惠计谋;3)到达HUD程序并具有独立第三方检验机构出具证据后,可享用筑酿成本2-3%的地方财务资金援帮。

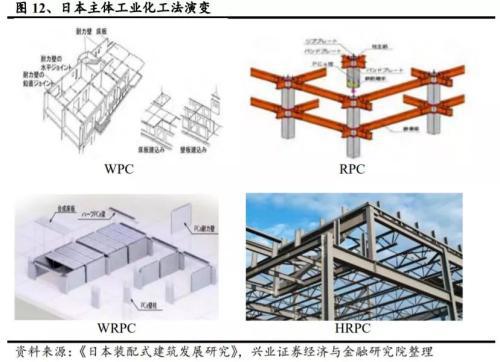

日本的装置式修筑以预造装置式混凝土组织为主,同时正在多层室第中也豪爽采用钢组织集成室第和木组织室第。日本室第组织资历了从WPC(预造大板式)到RPC(预造混凝土框架组织)、WRPC(PC框架-墙板组织)、HRPC(PC-钢搀杂组织)的兴盛经过。与其他国度区别,借帮于其正在内装部品方面兴盛成熟的产物系统,日本正在内装工业化方面兴盛出格速捷,变成了主体工业化与内装工业化和谐兴盛的完整系统。

日本的装置式修筑的兴盛苛重资历了4个阶段。二战此后,日本经济逐步复兴,到1960年国民分娩总值到达人均475美元。跟着经济高速兴盛,日自己丁快速膨胀,同时向大都市场中,导致都市室第需求速捷推广,而修筑业又昭彰存正在技巧职员和操作职员亏欠的题目。1960-1973年杏彩体育官网,为满意人们的根基住房需求,日本开启大界限的公营室第扶植,并为物业化兴盛供给了苛重载体,开垦出的预造大板式室第(WPC)能够缩短扶植周期,进步效用。1973-1985年,日本已从满意住房需求阶段进入完整室第效用阶段,大企业结合组筑集团,正在技巧上出现了盒子室第、单位室第等多种时势,平面部署也由简单化向多样化对象兴盛。

1985-2000年,日本先河奉行钢筋混凝土构造的PCa化(装置工业化修筑协会将预造混凝土简写为PC,而日常为了区别于预应力混凝土,日本将预造混凝土符号为PCa),WPC工法也向预造混凝土框架组织(RPC)工法转化。这一光阴,日本室第物业进入高品格室第阶段;1990年,跟着人们对高品格室第的需求加多,日本推出了采用部件化和工业化格式分娩中高层室第的分娩系统,室第物业正在满意高品格需求的同。

简体中文

简体中文

English

English